Acesse sicredi.com.br

Acesse sicredi.com.br

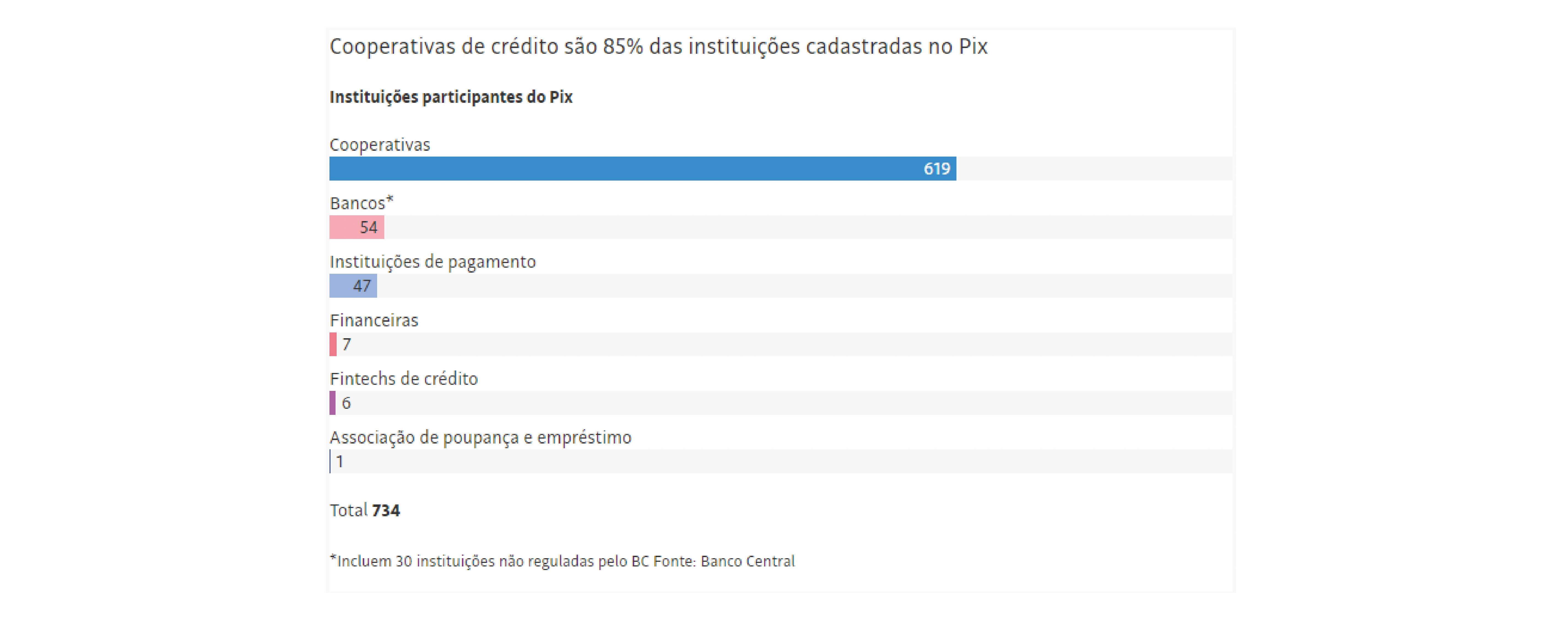

Cooperativas de crédito são 85% das instituições cadastradas no Pix

As cooperativas de crédito respondem por 85% das instituições cadastradas no Pix, sistema brasileiro de pagamentos instantâneos. São 619 participantes. Os bancos aparecem em segundo lugar, com 54.

No lançamento, na segunda-feira (16), 47 instituições de pagamentos e 6 fintechs também puderam oferecer o serviço.

Embora o dado aponte que o sistema de pagamentos instantâneos ganhou capilaridade, especialistas ouvidos pela Folha são céticos quanto ao potencial de redução na concentração bancária, que está majoritariamente no mercado de crédito e de depósitos de clientes.

As instituições que aderiram ao Pix já estavam inseridas no universo de pagamentos, oferecendo TED, DOC e boletos, por exemplo.

Ao longo prazo, no entanto, a migração de clientes de bancos maiores para instituições menores pode levar à dissolução dessa concentração e maior competição.

André Galhardo, economista-chefe da consultoria Análise Econômica, diz acreditar que o novo sistema pode fomentar a competição. No entanto, ele não vislumbra diminuição da concentração bancária nos próximos anos.

“Vejo o movimento e todo o esforço do Banco Central nesse sentido com bons olhos, acho que pode, sim, elevar a competição, mas não acredito que possa diminuir a concentração bancária nos curto e médio prazos”, afirma.

No Brasil, segundo ele, existe uma forte atuação dos cinco maiores bancos na aquisição de instituições menores. Isso, de acordo com Galhardo, dificulta a desconcentração.

“Atualmente, 80% do mercado de crédito está nas mãos das grandes instituições. Ao menor sinal de que uma [instituição] menor está crescendo, ela é comprada”, afirma.

O professor do Insper Michael Viriato concorda que o Pix sozinho não deverá reduzir a concentração. Porém, ele destaca que os bancos perderão receita com a inovação.

“Os grandes ganhadores com o novo sistema são o consumidor e o comerciante, já que a ferramenta reduz custos e traz facilidades. As instituições precisarão pensar em alternativas para atrair clientes a partir disso”, diz.

O superintendente de Desenvolvimento de Mercados e Canais do Sicoob, Ângelo Curbani, conta que as cooperativas decidiram aderir ao Pix por enxergarem uma oportunidade de igualar oportunidades com relação aos grandes bancos.

“Muitos ainda não entendem o modelo de negócios da cooperativa e queremos mostrar que qualquer um pode se associar. Sempre há dúvidas sobre se a cooperativa oferece cartão da bandeira X ou Y, onde o cliente poderá sacar dinheiro se abrir uma conta. Com o Pix, as coisas ficam mais fáceis, especialmente com a opção de saque em varejo [que ficará disponível no próximo ano]”, afirma.

O Pix usa uma tecnologia desenvolvida pelo BC para fazer transações rapidamente, 24 horas por dia e sete dias por semana, inclusive em feriados; poderão ser feitos pagamentos por compras e transferências de dinheiro Fernanda Giulietti/Folhapress

Para Curbani, as novas tecnologias implementadas pelo Banco Central, como o sistema de pagamentos instantâneos e o open banking, plataforma pela qual o cliente pode compartilhar dados e escolher linhas de crédito mais baratas, aumentarão o poder de competição das cooperativas.

“As pessoas terão a mesma facilidade em ter uma conta em uma cooperativa ou em um grande banco, esse não será mais um diferencial. Nós temos as melhores condições e os melhores preços. Além disso, atuamos em cidades do interior, em lugares que não são interessantes para essas instituições maiores”, diz.

Curbani pontua ainda que as cooperativas, por terem modelo de negócios muito diferente dos bancos, não são compradas pelas grandes instituições, o que pode ajudar a reduzir a concentração bancária.

“Sempre vemos instituições que crescem e são compradas em seguida, isso não ocorre no cooperativismo”, explica.

O analista econômico da OCB (Organização das Cooperativas Brasileiras) Thiago Borba diz que, na hora de escolher a instituição com a qual terá relacionamento, o cliente descartará automaticamente aquela que não oferecer o serviço. Por isso, as cooperativas, inclusive as que não são obrigadas a participar, aderiram em massa.

"Nenhuma instituição quer ficar de fora, porque é uma maneira de nivelar as oportunidades para todas as participantes”, afirma.

Na primeira etapa, a autoridade monetária determinou que bancos com mais de 500 mil clientes são obrigados a operar com a nova tecnologia. O restante pôde escolher se queria participar no lançamento, mas terá de oferecer o serviço a partir de 1º de junho.

Ao todo, são 734 instituições cadastradas no Pix. O BC irá reabrir o processo de autorização em 1º de dezembro, o que vai permitir a entrada de outros interessados.

As fintechs, empresas de tecnologia ligadas a finanças, também dizem estar otimistas com a implementação do novo sistema de pagamentos.

O coordenador do grupo de trabalho do Pix na ABFintechs (entidade que representa o setor), Marcelo Martins, diz acreditar que o maior ganho do ramo com a nova funcionalidade é que essas empresas ganharão credibilidade ao poder realizar uma operação em seu próprio nome.

“Hoje, se o cliente faz uma transação por meio de uma fintech de crédito, ela recebe um TED ou um boleto em nome da instituição financeira parceira. Se ela manda um Pix, o nome é o da própria empresa, o que traz credibilidade”, diz.

Sobre concentração bancária, no entanto, ele admite que a estrutura de mercado no país favorece que grandes bancos comprem empresas financeiras menores.

“A maior parte dos empresários já fundam a empresa pensando no valor de saída, por quanto ela será vendida”, afirma.

O chefe de Produto da fintech Juno, André Carrera, afirma que o Pix diminui barreiras de entrada no sistema financeiro. “Esse deve ser o maior impacto. Não é mais necessário cartão de débito para se ter uma conta, e em breve as pessoas vão poder sacar em varejo em vez de apenas no caixa eletrônico”, diz.

“A gratuidade do serviço para pessoas físicas deve equilibrar a diferença entre os bancos tradicionais, que cobravam e ainda cobram tarifas e pacotes de serviços de seus clientes, e os digitais, que sempre tiveram resistência a esse tipo de cobrança”, diz Edson Fonseca, da fintech Sinqia, provedora de tecnologia para o mercado financeiro.

O Pix também promete viabilizar novos modelos de negócios. A plataforma de autoatendimento Epy, por exemplo, vê o novo modelo como facilitador.

“Pelo aplicativo nosso cliente pode fazer pedidos no estabelecimento e pagar, sem contato humano, pelo próprio celular. Com o Pix, além da facilidade, esperamos redução na quantidade de pagamentos em espécie, que na prática não são vantajosas para nós porque recebemos um percentual em cima de transações dentro da plataforma. Quando o cliente decide pagar em dinheiro, perdemos essa fatia”, diz, Rildo Teixeira, presidente da plataforma.

Fonte: Folha.uol.com.br